Revista Nacional de Agricultura

Edición 1062 – Septiembre 2025

Por María Camila Murcia – María José Colmenares

Área económica SAC

En los últimos años la situación de la producción global de granos ha dado un giro drástico, pasando por un período de incertidumbre en el suministro impulsado por factores como la invasión de Rusia a Ucrania, la crisis en el Mar Negro, la inflación global y los fenómenos climáticos, hasta llegar a un nivel de abundancia que ha desplomado los precios a nivel mundial.

Este nuevo escenario, descrito en el reciente artículo de The Economist “How grain has gone from famine to feast [1]”, representa un alivio en materia de costos de las materias primas para los productores locales de proteínas en un país como Colombia, que importa más de 8,6 millones de toneladas al año entre maíz, soya y torta de soya [2].

Según The Economist, a pesar de que la guerra en Ucrania sigue teniendo efectos perjudiciales para el mercado y se han sumado otras afectaciones a través de las distorsiones comerciales generadas por la reciente imposición de aranceles por parte de Estados Unidos, el mercado de granos a nivel mundial da señales de tranquilidad.

Esto se explica gracias a la solidez en la producción: el clima benigno ha permitido a Rusia disfrutar de una racha de buenas cosechas de trigo, Australia también ha registrado dos grandes cosechas y Europa ha superado las expectativas. Lo mismo se reporta en otras zonas, pues se espera que Estados Unidos produzca volúmenes récord de maíz esta temporada y Brasil también podría alcanzar sus máximos. Esta abundancia está presionando los precios de otros cultivos usados como alimentos para animales, incluyendo el trigo y la soya.

Adicionalmente, la caída en la demanda de granos por parte de los importadores como China, que recortó las importaciones de maíz de 23 millones de toneladas en 2023-2024 a 4 millones de toneladas esta temporada; y el giro en las dinámicas de mercado, en las que los compradores se han sentido más cómodos dependiendo de existencias más bajas, han reforzado la confianza en el mercado.

Sin embargo, en el artículo se reconoce que las guerras comerciales están complicando el panorama: los efectos que tendrán las decisiones del gobierno de Estados Unidos sobre las dinámicas comerciales serán importantes. La debilidad del dólar ha abaratado el maíz estadounidense y agilizado su venta (como medida de prevención por parte de los productores), lo cual ha distorsionado el mercado.

La publicación concluye en que, con los precios por debajo de los costos de producción es posible que los productores siembren menos, lo cual podría poner en riesgo la suficiencia del suministro mundial si se considera el incremento de población global y sus niveles de consumo creciente. Con este panorama cualquier factor podría disparar los precios como ha ocurrido en el pasado… por ello, “los importadores deberían disfrutar del festín mientras dure”.

Panorama para el campo colombiano

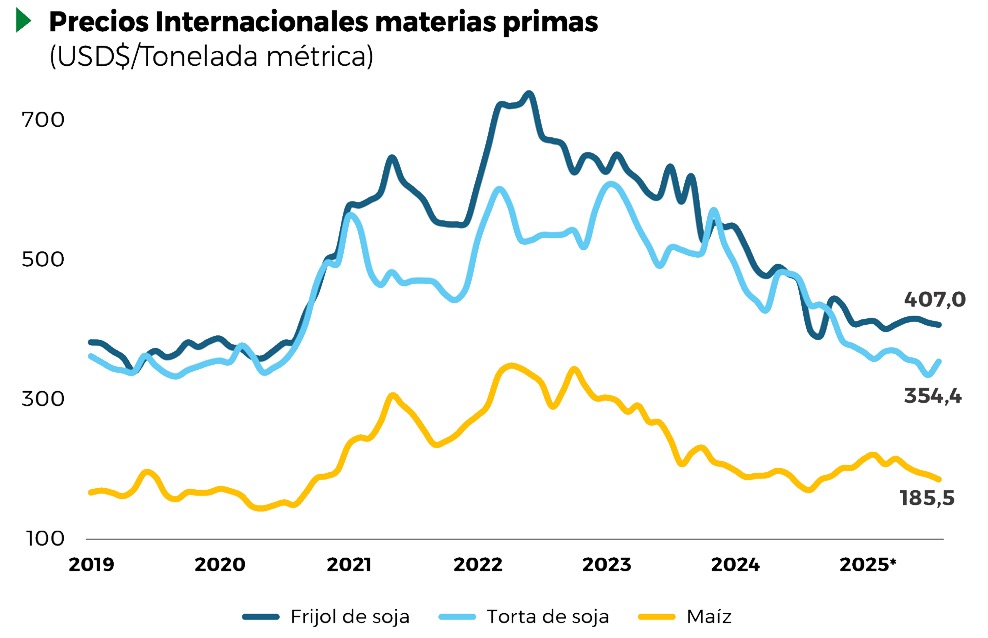

En efecto, al analizar las dinámicas de precios internacionales de los tres productos de los que se compone el alimento balanceado destinado para la producción de proteína en el país, se puede observar que los precios tanto del maíz, soya y torta de soya llegaron a sus máximos en 2022 y están regresando a sus niveles más bajos desde hace cinco años: con USD$ 185,5 por tonelada de maíz, USD $ 407 por tonelada de soya y USD$ 354 por la tonelada de torta de soya.

Fuente: Precios mensuales – Mercados de Materias Primas, Banco Mundial. Elaboración SAC. Valor en USD por tonelada métrica.

*Para 2025 el último dato corresponde a agosto.

En Colombia está dinámica internacional tiene un reflejo importante a nivel interno pues el suministro de estas materias primas, requeridas para la producción pecuaria, se cubre principalmente con la oferta de la producción externa. Según la información de la Federación Nacional de Cultivadores de Cereales, Leguminosas y Soya – Fenalce, el año pasado el país importó el 85% de los cereales, siendo la cebada y el trigo los granos con mayor porcentaje de importación (97,2% y 99,8%, respectivamente). De maíz, tanto amarillo como blanco, se produjo el 18% y se importó el 82%[3]. En efecto, según la información de la DIAN, en 2024 importamos cerca de 9,4 millones de toneladas de cereales en el país de los cuales el 93% correspondió a maíz duro amarillo y blanco y trigo.

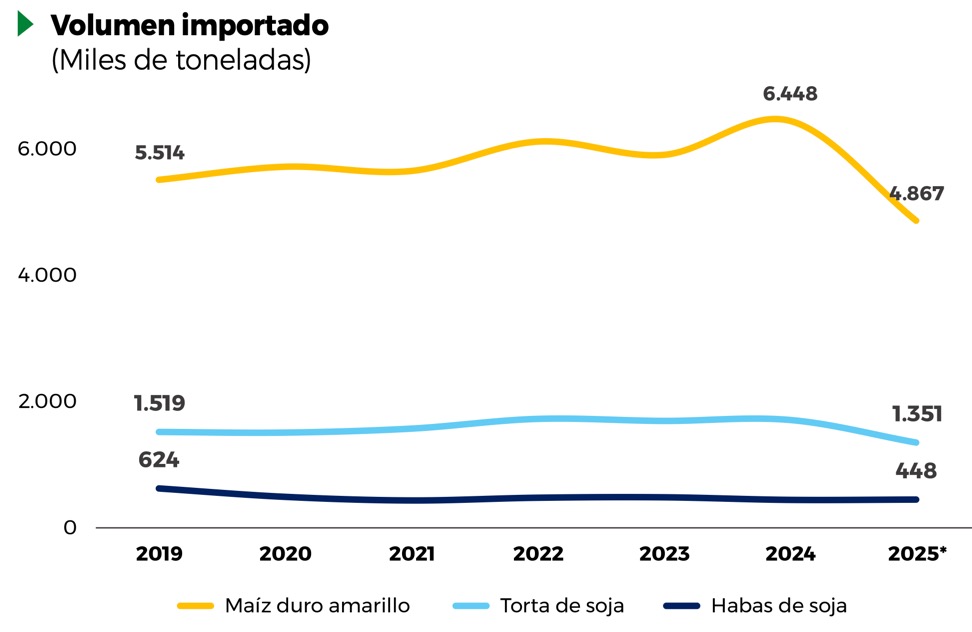

De manera particular para los insumos usados para el alimento balanceado de la producción pecuaria, el año pasado importamos más de 8,6 millones de toneladas de estos productos: 6,45 millones de toneladas de maíz duro amarillo, 1,71 millones de torta de soya y 443 mil toneladas de soya.

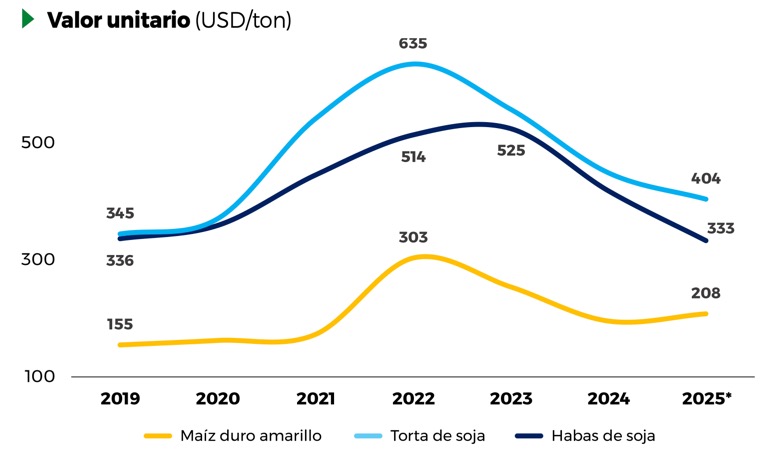

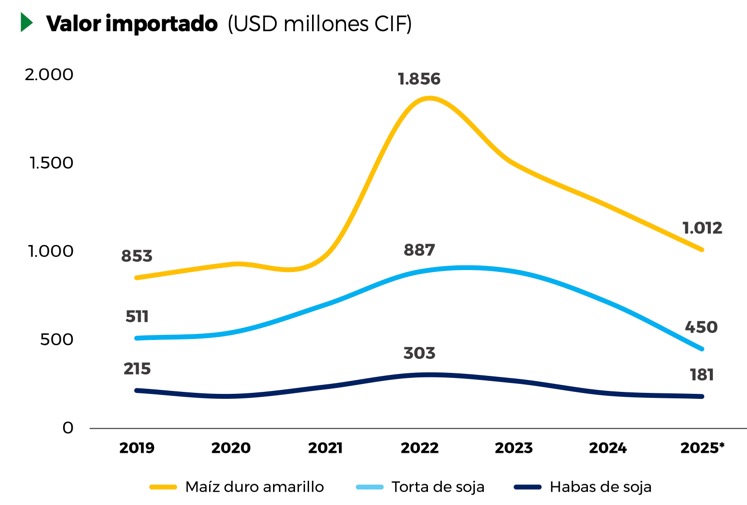

Al revisar el panorama de compras externas de los últimos cinco años, el volumen importado se ha mantenido relativamente estable pero el valor importado y el valor unitario por tonelada evidencian la permeabilidad de los mercados externos sobre las importaciones colombianas: el valor importado y pagado por tonelada importada en el país llegó a su pico en 2022, año en el que se agudizó la crisis mundial por la invasión de Ucrania. Sin embargo, desde ese año la tendencia del valor importado por tonelada se ha reducido de manera importante llegando a niveles cercanos a la prepandemia.

En conclusión, este festín internacional representa una ventana de beneficio que impacta positivamente los costos de los productores pecuarios y potencia el crecimiento en la producción de carne, huevos y leche del país, aliviando directamente los precios que los consumidores pagan por las proteínas necesarias para cumplir con los estándares de nutrición de una dieta saludable.

A futuro, esta vulnerabilidad ante las dinámicas del mercado externo implica un desafío para la producción local, que se suma a los diversos choques exógenos que enfrenta el sector por la variabilidad climática, los problemas de orden público, las medidas que afectan la seguridad jurídica del país y otras factores de incertidumbre que hacen parte del día a día de los productores colombianos.

_____________

Fuente de referencia: The Economist. (2025, 11 de septiembre). How grain has gone from famine to feast. The Economist. Recuperado el 18 de septiembre de 2025. https://www.economist.com/finance-and-economics/2025/09/11/how-grain-has-gone-from-famine-to-feast?giftId=521800a2-9648-441c-8600-e3f9f8f12111&utm_campaign=gi

[1] Recuperado de: https://www.economist.com/finance-and-economics/2025/09/11/how-grain-has-gone-from-famine-to-feast?giftId=521800a2-9648-441c-8600-e3f9f8f12111&utm_campaign=gi

[2] DANE – Importaciones 2024.

[3] https://forbes.co/2025/07/14/actualidad/produccion-de-cereales-leguminosas-y-soya-en-colombia-no-alcanza-para-cubrir-la-demanda-nacional-fenalce

![[Editorial] En defensa de la Constitución y el Ordenamiento Territorial](https://sac.org.co/wp-content/uploads/2024/04/Jorge-Enrique-Bedoya-500x383.jpg)