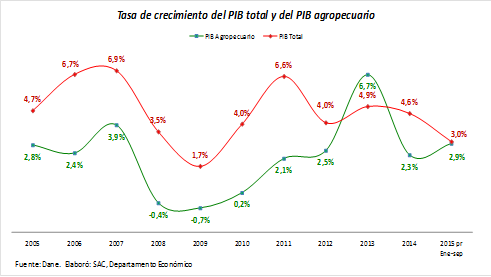

Durante los primeros nueve meses del año en curso, el PIB agropecuario creció 2.9%, comparado con el mismo periodo de 2014, lo que indica un incremento de 0.1 puntos porcentuales por encima del nivel reportado un año atrás (2.8%) e inferior al total acumulado de la economía nacional que reporta un 3.0%. El crecimiento se atribuye al buen comportamiento de la producción cafetera que de enero a septiembre acumula un alza de 11.5% y de renglones pecuarios como porcicultura (11.8%) y avicultura de carne (6.0%).

El año en curso no deja buenos resultados para el agro. El crecimiento relativamente importante de algunos subsectores no compensa los descensos significativos en otros y las consecuencias del débil comportamiento de la economía nacional.

Por: Rafael Mejía López, presidente de la SAC.

Durante los primeros nueve meses del año en curso, el PIB agropecuario creció 2.9%, comparado con el mismo periodo de 2014, lo que indica un incremento de 0.1 puntos porcentuales por encima del nivel reportado un año atrás (2.8%) e inferior al total acumulado de la economía nacional que reporta un 3.0%. El crecimiento se atribuye al buen comportamiento de la producción cafetera que de enero a septiembre acumula un alza de 11.5% y de renglones pecuarios como porcicultura (11.8%) y avicultura de carne (6.0%).

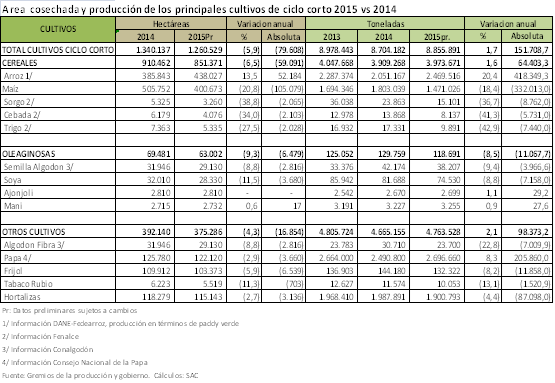

Sin embargo, descontando el café se puede observar que el sector agrícola tuvo solo un 1.1% de crecimiento. Con excepción de arroz (12.9%), palma de aceite (9.9%), cacao (15.8%) y frutales (7.1), que mostraron importantes incrementos en sus niveles de producción; los demás cultivos tuvieron comportamientos moderados e incluso descensos significativos, de acuerdo con la información gremial. Este es el caso de cultivos como maíz (-18.4%), sorgo (-36.7%), cebada (-41,3%), trigo (-42,9%), algodón (-22,8%), tabaco (-13,1%), soya (-8.8%), frijol (-8.2%) y hortalizas (-4.4%).

El comportamiento negativo de la producción de estos cultivos, de ciclo corto en su mayoría, está asociado a la reducción de áreas sembradas por los bajos precios en el momento de las siembras y condiciones climáticas desfavorables provocadas por el intenso fenómeno de El Niño, un panorama que ha causado pérdidas en siembras, disminución en rendimientos por hectárea y baja calidad en los productos.

Cabe señalar que la devaluación y el fenómeno de El Niño afectaron algunos productos agrícolas y sus consecuencias se vieron reflejadas en una inflación de alimentos que, a noviembre, contando los últimos doce meses, ascendió a 9.81%.

Por eso, y a pesar de la variación del PIB del sector, reportada al tercer trimestre de 2015 (4.5%) y que en su momento produjo mayor optimismo; la SAC mantiene su estimativo de crecimiento agropecuario entre 2.5% y 3%, al finalizar el año.

Importaciones al alza en volumen

Las importaciones asociadas al sector no paran de crecer. Entre enero y septiembre de 2015, se importaron 8.8 millones de toneladas de alimentos y materias primas agropecuarias por valor de US$4.451 millones, cifras que, comparadas con igual periodo de 2014, reflejan un aumento de 9.3% en volumen y un descenso de 6.3% en valor. Lo último es producto de la baja de los precios de ciertos productos agrícolas en el mercado internacional, que han compensado la fuerte devaluación del peso.

Los mayores aumentos en los volúmenes importados, en términos de toneladas, se reportaron en: maíz (651.367), arroz (188.588), torta de soya (121.475) y soya (103.755), crecimiento que está relacionado con la caída en la producción nacional de materias primas para alimentos balanceados y la buena dinámica de la producción avícola y porcícola. Y es que de continuar el ritmo de crecimiento en estas actividades pecuarias, en los últimos tres meses del año se podría registrar un aumento en las importaciones de maíz con la posibilidad de alcanzar un millón de toneladas, lo que llevaría a que cerca del 80% de la oferta del insumo sea importada.

La tasa de cambio no ha sido aprovechada para exportar

Las exportaciones, que se esperaba tuvieran un mejor comportamiento con la entrada en vigencia de Tratados de Libre Comercio, TLC, alcanzaron 3.8 millones de toneladas con un descenso de 0.2% y una reducción de 4% en valor, al ubicarse en US$5.813 millones, si se compara el periodo enero-octubre de 2015 con el mismo de 2014. Sin incluir café, la caída es de 2.6% en volumen y 10% en valor, reflejando condiciones de precios inferiores a los reportados el año anterior. Así, los beneficios que pudo haber traído la devaluación del peso en ventas en el exterior aún no se ha dado.

Menos crédito para invertir

Entre enero y octubre de 2015, los desembolsos de crédito para el sector registraron un aumento de 8.3% con preocupantes descensos en los montos para la financiación de actividades productivas. El 58% de los recursos para capital de trabajo se asignaron a las líneas de comercialización y servicios de apoyo, líneas que crecieron a tasas de 48.4% y 29.1%, respectivamente, mientras que cayeron los montos para la siembra de cultivos de ciclo corto (1.5%) y sostenimiento para ciclo largo (15.1%). También se reportó un descenso en los créditos de inversión para la compra de animales de 13.8% y un crecimiento de tan solo 5% en los montos de préstamo para la siembra de cultivos de ciclo largo.

Estos resultados reflejan el desánimo de las inversiones en el sector, que se viene atribuyendo a la falta de estabilidad jurídica y de condiciones para mejorar la rentabilidad y competitividad.

El reto es 2016

La actividad agropecuaria colombiana en 2016 podría estar creciendo en su conjunto entre un 1% y 2%, como resultado de la dinámica de la actividad cafetera y, en menor proporción, del ingreso a producción de áreas de cultivos de ciclo largo.

Infortunadamente, los factores que determinan la inversión en el sector se tornan poco favorables en el corto plazo, debido al entorno macroeconómico local. Fedesarrollo calcula un crecimiento del PIB de 2,7% para Colombia en 2016. En el panorama mundial se observa un reducido crecimiento de la economía estadounidense; la zona Euro comienza a salir lentamente de su estancamiento y Japón se recupera levemente.

La tasa de interés de referencia, que entre 2013 y hasta el primer trimestre de 2014 estuvo en un nivel mínimo de 3.25%, en diciembre de 2015 se ubicó en 5.75%. Aunque soportado en la necesidad de compensar los desequilibrios en las cuentas externas y controlar la inflación, el aumento en el costo del capital continuará teniendo efectos negativos en la inversión privada, y ello afectará el crecimiento del agro en 2016.

A lo anterior, hay que agregarle la incidencia del fenómeno de El Niño en las zonas rurales de Colombia, que continuará afectando las cosechas, especialmente de cultivos de ciclo corto, como maíz, arroz, papa y hortalizas, así como la producción de leche y carne –por su efecto en los pastos- y afectando de manera directa e indirecta los costos de alimentos de la canasta familiar.

Para finalizar, el incremento en el costo de importación de las materias primas para alimentos balanceados y la oferta nacional insuficiente para atender su demanda ocasionarán en 2016 un golpe de costos para la avicultura, la porcicultura, la lechería especializada y una afectación de su dinámica de crecimiento, lo cual sugiere la puesta en marcha del programa Colombia Siembra, una salida a la sustitución de importaciones y la búsqueda de oportunidades en nuevos mercados para exportar con variados productos.