Según UN, efecto neto y permanente de la ley de financiamiento sería negativo y ahondaría más el déficit fiscal estructural

En su documento “Sumas y restas en el proyecto de ley de financiamiento”, expertos de la facultad de ciencias económicas de la Universidad Nacional (UN) estiman que, a futuro, la reforma tributaria en curso generará menos recursos de los previstos por el gobierno (incluso negativos), cuestionan la efectividad de las medidas anti evasión y afirman que el recaudo del IVA es mayor al planteado para justificar la ampliación de la base, entre otras conclusiones (Periódico digital UN, noviembre 2018).

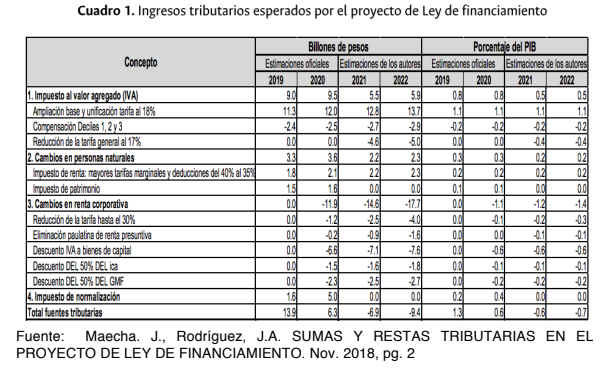

En general en los proyectos de reforma tributaria se presentan las estimaciones del impacto sobre el recaudo para varios años (mínimo para el período del gobierno vigente), pero esto no sucede con la ley de financiamiento en curso: el gobierno Duque solamente ha presentado las estimaciones para los dos primeros años a pesar de que la reforma incluye cambios legales que se implementarían en períodos posteriores.

Con base en los datos del Ministerio de Hacienda, los profesores de la Universidad Nacional construyeron el escenario de recaudo de los años siguientes a los previstos por el gobierno y encontraron que: el efecto neto de la ley sobre el recaudo sería positivo pero decreciente para el período 2019 y 2020, mientras que en lo sucesivo “el efecto neto permanente (de primera ronda) de la ley de financiamiento sería, en consecuencia, negativo, de modo que ella contribuiría a ahondar el déficit fiscal estructural que aqueja de tiempo atrás al gobierno nacional.” (Maecha. Javier, Rodríguez, Jorge Armando. Nov. 2018, pg. 2). Sumado a este riesgo y dado que el control de la evasión hace parte de las herramientas consideradas para aumentar el recaudo, los profesores critican la falta de claridad de dichas estrategias.

El resultado de recaudo negativo se explica por el efecto permanente que las medidas propuestas tendrían sobre el mismo recaudo: en 2022, con los beneficios de renta corporativa (excepto a las mega inversiones) que incluye el proyecto de ley, las empresas tendrían un alivio impositivo de $18 billones frente a los casi $6 billones adicionales por IVA (cuando la tarifa se ubique en el 17%), como se puede ver en la siguiente tabla. Este efecto anual se repetiría desde ahí y en adelante, poniendo en riesgo la estabilidad de los ingresos tributarios y su papel en el cubrimiento del hueco fiscal del que tanto se queja el gobierno.

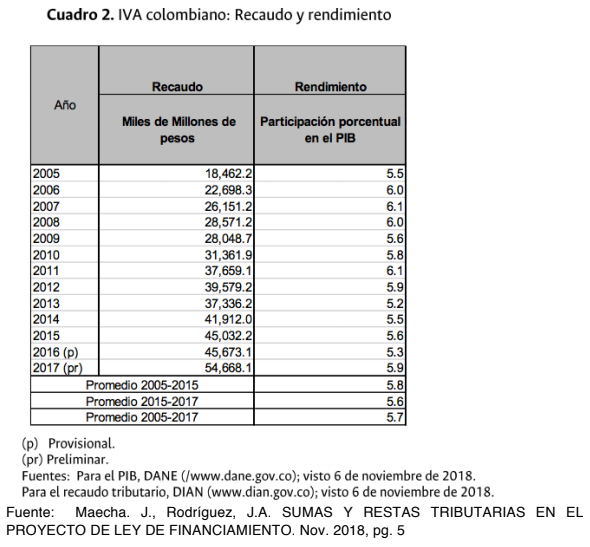

En complemento a lo anterior, los expertos explican que los datos reportados porel gobierno en la exposición de motivos sobre el peso del recaudo del IVA en el PIB para el país y comparados para el año 2016 con el resto de Latinoamérica y los países de la OECD, son menores a los registrados por el DANE y la DIAN. Se

presenta una subvaloración del recaudo del impuesto de cerca de medio punto porcentual del PIB, si se comparan las dos fuentes (exposición de motivos1 y registros administrativos referentes al recaudo del IVA). Si bien si existe un rendimiento inferior del impuesto en el país frente a América Latina y la OECD, la magnitud no corresponde a las cifras empleadas como justificación de la reforma.

1 En la página 54 de la exposición de motivos de la Ley de Financiamiento 2018, se afirma que en 2016 Colombia recaudó el 4,9% del PIB por concepto del recaudo del IVA. En la misma hoja, la gráfica presenta un recaudo del 6,7% para la OECD y del 6,2% como consolidado para América Latina. (Exposición de motivos Ley de Financiamiento 2018)

Finalmente, en el documento se cuestiona el por qué precisamente los gastos sociales más sensibles son los que están desfinanciados en el presupuesto nacional, sobre todo porque a pesar de las rigideces que debe atender el gobierno en su gasto público (nómina, deuda país, transferencias regionales, subsidios de pensiones y fallos judiciales, estos gastos sociales sólo corresponden al 5% del aforo total del presupuesto nacional con lo que, por su bajo peso, podrían haber sido sujetos de alguna maniobra para su financiación.

Para conocer el documento completo: http://fce.unal.edu.co/publicaciones/images/doc/Documentos-breves-5.pdf

Apreciado lector: escríbanos, su opinión es muy importante para nosotros. María Camila Murcia – mmurcia@sac.org.co