Revista Nacional de Agricultura

Edición 1009 – Noviembre 2020

Contrario a lo que podría pensarse, el crédito de fomento se ha comportado positivamente. Hay optimismo para el año que viene.

En medio de las grandes dificultades y amenazas que la pandemia del coronavirus le ha planteado a la economía nacional, el sector agropecuario ha respondido solicitando más recursos de financiación. Es así como, en medio de la incertidumbre que aún reina, este año se esperan colocar $23.4 billones, 22% más que en el 2019. Esto se lo dijo el Fondo para el Financiamiento del Sector Agropecuario, Finagro, a la Revista Nacional de Agricultura.

P.: ¿Qué tanto ha afectado la pandemia del covid-19 la colocación de crédito para el sector rural?

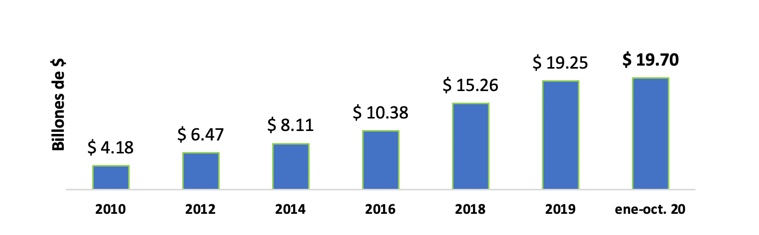

R.: Pese a las dificultades que han enfrentado los sectores agropecuario y rural, el crédito de fomento ha mostrado un comportamiento positivo, comparado con el año anterior. Los datos a octubre del 2020 indican que se han colocado créditos por $19.7 billones, 6.5% superior a lo estimado en el Plan Indicativo de Crédito (PIC) del 2020 ($18.5 billones), y se prevé que las colocaciones del crédito Finagro cierren el año alrededor de $23.4 billones, 22% por encima de 2019.

Las colocaciones de crédito en enero-octubre fueron 30.5% superiores frente a las del mismo periodo del 2019 ($15.1 billones). Por número de operaciones, al corte del mismo mes, se registraron 445.350, un crecimiento de 29% comparado con el mismo periodo del año anterior. Sin incluir normalización, las colocaciones totales en enero-octubre del 2020 ascienden a $14.1 billones, 9.3% más que las colocaciones sin normalización del mismo periodo en el 2019 ($12.9 billones).

Colocaciones de crédito Finagro 2010 a octubre 2020

Sobre este último aspecto, es importante indicar que durante el 2020, las normalizaciones de cartera representan una importante proporción de las colocaciones, pues ascienden a $5.6 billones, 155% más que el mismo periodo del 2019. Mientras que hasta octubre del 2019 las normalizaciones participaban con 14.5% de las colocaciones totales, en el 2020 estas fueron de 28.5%, 14 puntos porcentuales por encima.

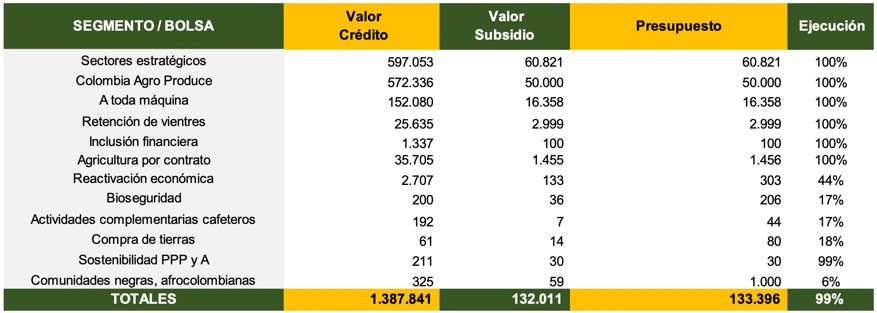

Se destaca que en el 2020, con recursos del Ministerio de Agricultura y Desarrollo Rural por $133.396 millones, la Comisión Nacional de Crédito Agropecuario (CNCA) definió las Líneas Especiales de Crédito (LEC) del 2020, las cuales, al finalizar octubre, habían movilizado créditos por $1.4 billones en 61.862 operaciones, con una ejecución de 99% de los recursos. De estos, 43%, se destinaron a los medianos productores y 39% a los pequeños. Tabla 1. [1]

Tabla 1: Ejecución Líneas Especial de Crédito. 2020

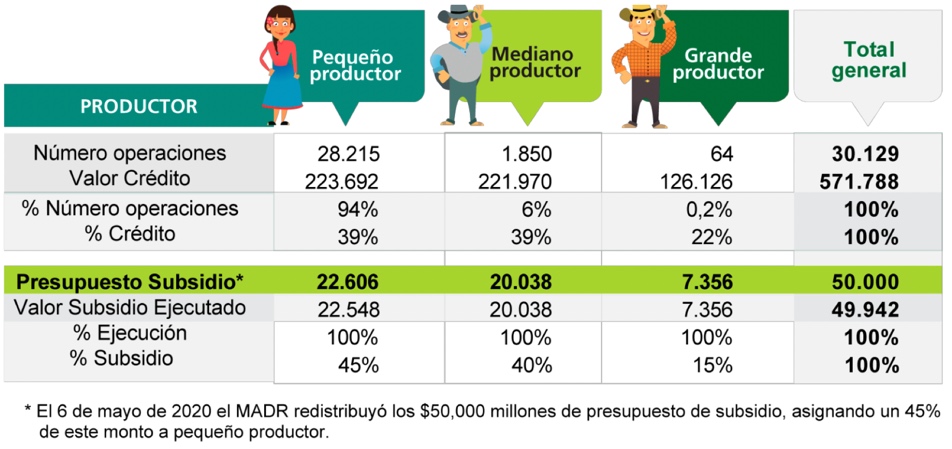

Dentro de este presupuesto se destaca la LEC Colombia Agro Produce, para la cual el Ministerio de Agricultura destinó $50.000 millones en subsidios de tasa de interés. Con estos recursos se apalancaron créditos por $572.336 millones en 30.205 operaciones, de las cuales 94% estuvieron dirigidas al pequeño, 6% al mediano y 0.2% al grande. De los subsidios, el pequeño productor recibió $22.606 millones (45%), el mediano $20.038 millones (40%) y el grande $7.356 millones (15%).

Estos recursos fueron altamente demandados hasta su agotamiento en julio pasado, y permitieron el financiamiento de siembra de cultivos de ciclo corto, sostenimiento de cultivos perennes, actividades rurales, servicios de apoyo, transformación y comercialización de la producción agropecuaria. Tabla 2.

Tabla 2: LEC Colombia Agro Produce –1 abril – 17 julio 2020 – (millones de $)

Los recursos de la LEC Colombia Agro Produce fueron altamente demandados hasta su agotamiento en julio. Como se destaca, mientras que los pequeños productores destinaron 92% de los subsidios al sostenimiento de cultivos perennes, la producción agropecuaria y la siembra de cultivos de ciclo corto, 63% de los subsidios de los medianos productores se concentraron en actividades de transformación y comercialización y servicios de apoyo. Igual sucedió en el caso de los grandes productores, que destinaron 83% de dichos recursos a estas actividades.

Tabla 3. LEC – Colombia Agro Produce – 1 abril – 17 julio 2020 (millones de $)

Recientemente, se crearon las líneas del Plan LEC-Emergencia, que cuentan con dos segmentos: LEC-El campo No Para, con subsidios por $44.000 millones y LEC-Forward, por $4.700 millones. Estas líneas comenzaron a regir desde el pasado 13 de octubre y están dirigidas a estimular la producción de alimentos de los diversos eslabones de la cadena de valor y a disminuir las afectaciones económicas, logísticas y de transporte. Así mismo, las líneas están dirigidas a la implementación de protocolos de bioseguridad para la prevención del covid-19.

Al corte de octubre se registran 139 operaciones con crédito por $8.353 millones, que apalancan proyectos por $15.899 millones. El 94% de las operaciones han sido para medianos y pequeños productores y se han dirigido a siembra de cultivos de ciclo corto, producción pecuaria, sostenimiento de caña de azúcar, papa, costos operativos de transformación, sostenimiento bovinos y avicultura huevos.

P.: ¿Cuáles han sido los sectores más destacados en crédito para producción?

Hasta octubre del 2020, frente a igual periodo del año anterior, los grandes productores aumentaron el monto de los recursos de crédito en 32%, los medianos en 14% y los pequeños en 46%. Por número de operaciones, el incremento fue de 8% para grandes, 7% para medianos y 49% para pequeños.

A escala sectorial, se evidencia que este comportamiento en la línea de producción siembra en varios cultivos en particular se mantuvo. Al respecto, se destacan los siguientes sectores con respecto al mismo periodo del 2019 (enero-octubre): flores (425%), papa (375%), hortalizas (161%) y diferentes pecuarios (ganadería leche, ovinos caprinos, ganado doble propósito y avicultura), que emplean esta línea de producción para la siembra de pastos (161%). No obstante, algunos sectores registran una dinámica negativa en el valor de las colocaciones para los destinos de crédito clasificados como siembras en lo corrido del 2020: forestal (-82%), arroz (-79%), caña de azúcar (-49%) y palma de aceite (-34%).

P.: ¿Con la “nueva normalidad”, la gente ha vuelto a solicitar crédito o se siente que no hay tanto ambiente entre la gente para endeudarse?

R.: Por un lado, ya vimos las cifras de desembolsos de crédito a los sectores agropecuario y rural durante el presente año, las cuales hablan por sí mismas. En el 2020, se espera colocar $23.4 billones, 22% por encima del 2019. En un año de incertidumbre como el que hemos vivido a raíz del covid-19, los productores han tenido acceso al crédito formal para financiar sus actividades productivas, normalizar la cartera o suplir necesidades de liquidez de corto plazo. Y tanto el Ministerio de Agricultura como la CNCA y Finagro, han tomado las medidas de política y establecido las líneas especiales de crédito para garantizar que los recursos de crédito estén disponibles.

Aunque en Colombia persisten las brechas urbano-rurales en el acceso a instrumentos de financiamiento, la inclusión financiera rural es un proceso que ha tenido importantes avances en la última década. Un buen ejemplo de esto es el crecimiento del acceso al crédito. El porcentaje de productores rurales del país con crédito Finagro, pasó del 24 en el 2010 a 46% en agosto del 2020 (datos a partir de la Gran Encuesta Integrada de Hogares, del Dane).

La calidad de la inclusión financiera rural es también de destacar. De los 88.916 beneficiarios rurales registrados en septiembre, 15% (13.306) no habían accedido a crédito Finagro desde el 2015, y de estos, 66% se dirige a pequeños productores, y 29% a microempresarios rurales. También se destaca el papel del Fondo Agropecuario de Garantías (FAG) para garantizar los créditos de los pequeños productores rurales, que no cuentan con colaterales suficientes para ello. De los nuevos beneficiarios del crédito Finagro, 73% pudo acceder a financiamiento, gracias a las garantías del FAG.

Los principales retos de los productores después de la crisis causada por el covid-19 son, de un lado, mantener la liquidez necesaria para desarrollar sus actividades productivas y que no se vea disminuida su producción, y de otro, asegurar la venta de sus productos, la cual se sigue viendo afectada por las restricciones a la movilidad y las reducciones de la demanda.

Para superar estos retos, el gobierno ha implementado medidas que permiten a los productores asegurar su sostenimiento en la actividad agropecuaria, buscando que puedan tener a su disposición distintos mecanismos financieros, que les permitan hacer una buena gestión frente a la materialización de eventos adversos, así como contar con el capital suficiente para el crecimiento sostenible de las unidades de negocio. Por lo tanto, sigue existiendo interés en crédito y financiamiento por parte de los productores.

P.: ¿Qué tanto ha crecido la cartera morosa, y qué acciones ha tomado Finagro para enfrentarla?

R.: Según el reporte de la Superintendencia Financiera, correspondiente a septiembre, la cartera vencida del sistema financiero colombiano ha venido aumentando, lo cual es apenas natural en esta coyuntura económica, derivada de la pandemia. Las estimaciones en los ejercicios de estrés llevan a pensar que al finalizar el 2020 la cartera vencida puede aproximarse a 11%, y durante el primer trimestre del 2021 puede estar acercándose a 12.5%.[2]

En lo que se refiere a la cartera de créditos agropecuarios, no existe un indicador de morosidad que se haga solo sobre este segmento. Sin embargo, sí se cuenta con la información de la cartera garantizada por FAG. Al cierre de octubre, el FAG tiene garantías vigentes por $5.4 billones, de los cuales, $394 mil millones se encuentran en mora. En cantidad, 6.8% de los créditos con garantías vigentes del FAG presentan alguna morosidad. Para ellos, actualmente se provisionan $280 mil millones.

A raíz de la coyuntura derivada de la pandemia, se produjo una mayor entrada de créditos en mora, pero un menor rodamiento de estos. Es decir, muchos créditos registraron moras de menos de treinta días entre abril y julio. Mientras que en el 2019 entraban en promedio 20 mil créditos a mora mensualmente, este año lo hicieron entre 30 mil y 40 mil en los meses mencionados. La situación se ha normalizado desde agosto.

Los créditos han salido rápidamente de su situación de morosidad. Es decir, de los 30 mil o 40 mil créditos que presentaron moras entre 1 y 29 días, la mayoría no pasó a una escala de mora entre 30 y 59 días. Esta ausencia de rodamiento de los créditos responde a los efectos de las medidas adoptadas por las entidades financieras en el marco de las directrices y programas establecidos por Superintendencia Financiera de Colombia para apoyar a los deudores afectados por la emergencia sanitaria, como el Programa de Acompañamiento a Deudores (PAD), que ha permitido que 30.867 créditos con garantía del FAG del Banco Agrario hayan registrado ajuste en sus condiciones financieras, los cuales tienen un valor de $237.227 millones.

Desde Finagro se ha mantenido el apoyo a los productores a través de las LEC y el otorgamiento de garantías a los productores a través del FAG. Con estas acciones se busca estimular la inversión y modernización continua del campo, condición necesaria para adaptarse a la evolución de los mercados nacionales e internacionales, así como para generar resiliencia frente a choques económicos como los derivados de la pandemia.

Es importante mencionar que muchos de los productores se han acercado a las instituciones financieras a renegociar su deuda o ajustar las condiciones pactadas, para poder hacer frente a esta coyuntura. En septiembre, se colocaron 94.831 operaciones de las cuales 58.929 fueron de normalización. De estas normalizaciones, 54.686 fueron para pequeños productores (92.8%); adicionalmente, el destino de crédito de 57.325 normalizaciones, equivalentes 97.3%, se encuentra asociado al eslabón primario de la producción. Lo que podemos leer como un salvavidas para los pequeños productores en época de pandemia.

P.: ¿Cómo se avizora el 2021 si se sabe que el problema sanitario seguirá?

R.: Los resultados del 2020 nos animan a ser optimistas para el 2021, basados en los pronósticos de la economía, que se sustentan en la reactivación derivada del relajamiento de los aislamientos, las inversiones que los gobiernos regionales están financiando con generación de deuda y la recuperación en los precios del petróleo. Esperamos que la CNCA establezca un Plan Indicativo de Crédito entre $23.4 y $26.2 billones, una meta superior a la del 2020. Sin embargo, no se espera que para el 2021 el crédito crezca de manera significativa, pues será un año preelectoral en Colombia y es posible que esta situación deprima la demanda de crédito.

Las proyecciones nos indican que crecerá la demanda por crédito de inversión, se consolidará el Holding Bicentenario, del cual Finagro hace parte, y los intermediarios financieros tendrán que revisar sus requerimientos para otorgar crédito, pues la coyuntura mundial ha obligado a todos los sectores a reinventarse y el sistema financiero no está exento de ello.

Confiamos en que el sector continuará mostrando resiliencia, pues hasta la fecha ha mantenido la oferta y abastecimiento de alimentos. Las expectativas se dirigen a continuar apoyando a través de los incentivos del gobierno nacional y los instrumentos de Finagro, como el FAG, las necesidades de los productores del país.

——————–

[1] Productores con activos inferiores a 284 Salarios Mínimos Mensuales Legales Vigentes (SMMLV) – Decreto 2179 de 2015. Mediano va hasta 5.000 SMMLV y grande por encima de dicho monto.

[2] https://noticias.canal1.com.co/economia/lmorosidad-creditos-bancarios-va-en-aumento/